本文转自微信公众号:环保圈

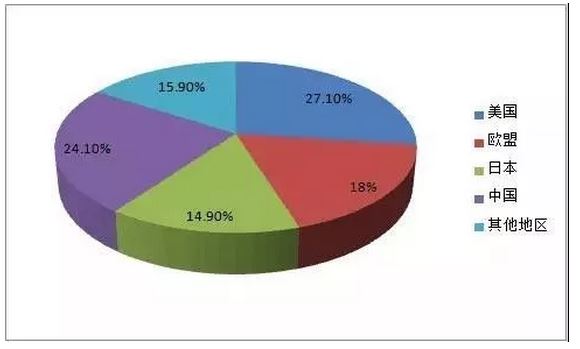

在全球3500亿元的市场中,

美国约为950亿元、占全球的比重为27.1%,

中国约为843亿元、占全球比重为24.1%,

欧盟约为630亿元、占全球的比重为18%,

日本约为520亿元、占全球的比重约为14.9%,

其他地区约为557亿元、占全球的比重为15.9%。

2016年全球工业废水处理市场规模比重

中国废水处理行业市场

近年来,中国政府相继出台多项政策用于指导水污染防治,特别是2015年4月“水十条”发布以来,行业相关政策密集出台为工业废水处理行业提供了良好的外部政策环境。中国已出台10多项工业废水处理行业相关标准、30多项水污染物排放国家环境标准、20多项水污染物排放地方环境标准用于规范指标行业发展。

工业废水处理行业市场规模由工业废水工程投资和工业废水治理运营服务两部分构成,2016年中国工业废水处理行业市场规模为842.84亿元,同比增长增长4.86%;预计2017-2020年中国工业废水处理行业市场容量将达到3800亿元。

从细分行业来看,黑色金属冶炼及压延加工业、化学原料和化学制品制造业工业废水治理运营服务年市场规模达到100亿元以上,占整体工业废水治理运营服务市场规模的比重达到17.5%、14.8%,合计占比32.3%。

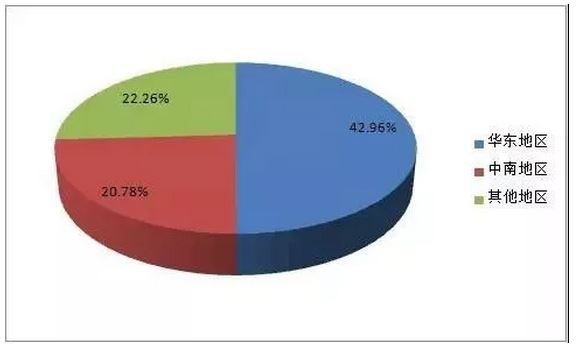

中国工业废水处理行业市场规模主要集中在华东、中南地区,市场规模分别为362.09亿元、175.14亿元,分别占全国市场规模的42.96%、20.78%,合计占比73.7%。

中国工业废水处理行业市场规模分布

根据该报告,中国规模以上污水处理企业数量为300多家,这些企业构成了工业废水处理行业的供给主体。中国工业废水处理行业的企业数量较多,从事工程设计和施工的企业占大多数,但大部分企业的规模偏小。目前中国工业废水处理行业CR10低于10%,为低行业集中度行业,行业竞争分散。未来随着行业的发展,行业集中度有望有所提高。

细分领域成本上涨

中国工业废水处理行业主要企业在特定细分领域具有一定的市场代表性。

当前研发高效、低耗的难处理废水技术和装备一直是工业废水处理发展的重点和方向。工业废水处理行业的研发重点主要有:铁碳微电解技术、高梯度磁分离技术、超临界水氧化技术、高盐水处理技术、工业聚集区污水集中治理技术等。

根据GEP Research发布的《全球及中国工业废水处理行业发展报告》,近年来,中国工业废水行业平均处理成本整体上呈上升趋势,由2011年的1.26元/吨上升到2016年的1.6元/吨,年均复合增长率为4.88%。

从细分行业来看,废水平均处理成本从0.55-6.98元/吨不等。其中,燃气生产和供应业、家具制造业、电气机械和器材、制造业、汽车制造业、石油加工、炼焦和核燃料加工业、计算机、通信和其他电子设备制造业等行业平均处理成本为5元/吨以上。

中国污水处理收费标准按照“污染付费、公平负担、补偿成本、合理盈利”的原则,综合考虑当地地区水污染防治形势和经济社会承受能力等因素制定和调整。收费标准要补偿污水处理和污泥处置设施的运营成本并合理盈利。

从当前发布污水处理收费标准调整方案的城市来看,调价幅度从10%-100%之间,多数地区遵循发改价格〔2015〕119号文件调整标准进行调价,设市城市污水处理收费标准为1.4元/立方米,县城、重点建制镇1.2元/立方米,河北张家口、浙江台州市、江苏徐州市均高于国家政策收费标准,分别调高至1.6元/立方米、1.8元/立方米、1.44元/立方米。随着其他城市污水处理收费标准的逐步提高,工业废水处理行业整体平均价格将逐步上涨。

由于许多工业废水成分复杂,性质多变,仍有一些技术问题没有完全解决,工业废水治理一直是水污染防治链条中的薄弱环节,存在着市场竞争不规范、技术力量薄弱、地方保护主义严重、行业发展发展依赖于政策支持等问题。

随着工业废水排放标准的提高,工业废水处理的需求将呈不断增长趋势,工业废水处理行业将迎来新一轮快速发展的有利时期,其中工业聚集区污水处理为行业发展热点,而PPP模式将成为行业重要发展模式。

发展因素利弊分析

水处理领域市场红利与机遇双突进,形势火热。但城市污水处理设施利用效率低、工程建设成本回收期长,同样也是水处理市场发展过程中的难题。随着城镇化的推进,水处理市场机遇与挑战并存。

有利因素

(一)四川与以色列在水处理行业加强合作

2017年9月7日,在中国—以色列(四川)经贸创新合作大会上,四川省与以色列共同发布《加强四川省与以色列创新经贸合作中国(绵阳)科技城行动计划》,明确未来将在十大重点领域加强合作,包括电子信息、人工智能、新能源汽车、航空、智能制造、新材料、生物医药、水处理、现代农业、清洁能源等。四川各级政府将为合作平台提供各种必要支持,优化配置科技资源,同时,探讨建立各类产业合作基金,推动科技合作成果资本化和产业化。四川政府即将实施的一系列措施将有力地促进水处理行业的发展。

(二)水污染情况严重,水处理需求量大

《2016中国环境状况公报》显示,在全国以地下水含水系统为单元,潜水为主的浅层地下水和承压水为主的中深层地下水为对象的6,124个地下水水质监测点中,水质为较差级和极差级的监测点分别占45.4%和14.7%。目前国内水污染问题依然严重,水处理的需求量仍然很大。

(三)膜技术获得突破将有效提升水处理技术

反渗透是目前海水淡化、中水回用、污水处理等水处理产业的核心技术,但膜污染一直是影响反渗透技术进一步发展以及制约其运营成本的一大障碍。现在国内已有高校在抗菌抗污染反渗透膜制备技术方面取得了突破,制备的反渗透膜在有机污染物、无机污染物和微生物存在的条件下都显示出很好的抗污染性,且具有制备方法操作简便,条件温和,兼顾高效性和经济性的优势。抗菌防污染反渗透膜的一旦实现规模化制备,将大大降低反渗透系统的运行成本,随着反渗透技术成本的不断降低,水处理的市场将会不断扩大。

(四)水权交易助力水处理行业发展

中国水权交易所已经正式挂牌营业,水权交易的推广,使得污水资源化的趋势明显,随着价改进一步深化,污水的资源化优势将逐步体现,具备全国化布局的污水运营企业将有望凭借再生水业务获得新的业绩增长点。此外,水权交易的建设需要基础系统的保证,尤其是水量和供水的监测,供水监测设备行业也将迎来市场快速发展期。

不利因素

(一)城市污水处理设施利用效率低

国内城市的污水处理设施不完善且利用效率低,导致出现城市污水治理工作不达标的问题。目前我国能够正常运转的污水处理设备仅占总量的50%左右,大量污水处理设备由于机械故障和管理不善都处于停运状态,导致很多污水处理厂的实际处理能力与其规模严重不符。设施利用效率低将使企业运行成本难以下降的同时,也造成了资源浪费。

(二)污水处理建设项目总投资大,成本回收期长

随着城镇化的推进,截污纳管范围的扩大,管网及污水处理厂投资不断增加,固定资产折旧成本上升较快。而且污水处理行业由于是资本密集型产业,具有很强的资产专用性和显著的沉淀成本特征,污水处理建设项目总投资较大,成本回收期较长。投资污水处理行业需要企业有较强的融资能力和经营能力。

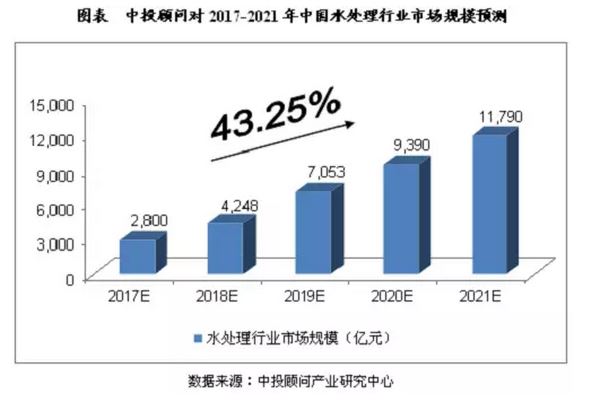

行业市场规模预测

综合以上因素,中投顾问发布的《2017-2021年中国水处理行业深度调研及投资前景预测报告》预计,2017年我国水处理行业市场规模将达到2,800亿元,未来五年(2017-2021)年均复合增长率约为43.25%,2021年市场规模将达到11,790亿元。

----------------------------------------------------------------

版权声明:本文信息来自网络转载、版权归原作者所有。

转载声明:请在转载时注明出处;如果您发现有任何侵犯您权益的情况,请立即和我们联系,我们会及时作相关处理。

|